Acerca de operadores lógicos

Última revisión

24/01/2020

Deducciones ÁLAVA (I. Sociedades)

Relacionados:

Orden: fiscal

Fecha última revisión: 24/01/2020

La Norma Foral 37/2013, de 13 de diciembre, reconoce las siguientes deducciones en el Impuesto sobre Sociedades en Álava (@@60-68@@##Norma Foral 37/2013, de 13 de diciembre##):

- Deducción para evitar la doble imposición.

- Deducción por inversiones en activos no corrientes nuevos.

- Deducción por actividades de investigación y desarrollo.

- Deducción por actividades de innovación tecnológica.

- Deducción por inversiones y gastos vinculados a proyectos que procuren el desarrollo sostenible, la conservación y mejora del medio ambiente y el aprovechamiento más eficiente de fuentes de energía.

- Deducción por creación de empleo.

- Deducción de las retenciones e ingresos a cuenta.

| Cuota íntegra - Deducciones por doble imposición = Cuota líquida |

| Cuota líquida - Demás Arts. 61-67 = Cuota efectiva |

| Cuota efectiva - Deducción de las retenciones e ingresos a cuenta = Resultado Autoliquidación |

***

***

La aplicación de las deducciones de la cuota líquida deberá seguir el siguiente orden ( L-12993124-67 ):

Precepto modificado por la L-25727099, con efectos para los períodos impositivos iniciados a partir del 01/01/2018

a) En primer lugar se aplicarán las deducciones generadas en ejercicios anteriores a las que sea de aplicación el límite del 35% establecido en el apdo. 1 del L-12993124-67

b) En segundo lugar se aplicarán las deducciones del ejercicio a las que sea de aplicación el límite del 35% establecido en el apdo. 1 del L-12993124-67

c) En tercer lugar se aplicarán las deducciones generadas en ejercicios anteriores a las que sea de aplicación el límite del 70% establecido en el apdo. 1 del L-12993124-67

d) En cuarto lugar se aplicarán las deducciones del ejercicio a las que sea de aplicación el límite del 70% establecido en el apdo. 1 del L-12993124-67

***

Deducción para evitar la doble imposición en Álava art. 60 de Norma Foral 37/2013, de 13 de diciembre :

Cuando en la base imponible del contribuyente se integren rentas obtenidas y gravadas en el extranjero se deducirá de la cuota íntegra el importe efectivo de lo satisfecho en el extranjero por razón de un gravamen de naturaleza idéntica o análoga a este Impuesto.

En los casos del apartado 2 del art. 34 de Norma Foral 37/2013, de 13 de diciembre , se tomará exclusivamente el importe efectivo de lo satisfecho en el extranjero por razón de gravamen de naturaleza idéntica o análoga a este impuesto, por la parte que proporcionalmente se corresponda con la renta que no tenga derecho a la no integración correspondiente a aquellos ejercicios en que no se hayan cumplido los requisitos establecidos en las letras b) o c) del apartado 1 del art. 33 de Norma Foral 37/2013, de 13 de diciembre , en relación con la renta total obtenida en la transmisión de la participación.

No se deducirán los impuestos no pagados en virtud de exención, bonificación o cualquier otro beneficio fiscal, ni los impuestos satisfechos en relación con rentas no integradas en la base imponible.

Siendo de aplicación un convenio para evitar la doble imposición, la deducción no podrá exceder del impuesto que corresponda según el mismo.

? El importe del impuesto satisfecho en el extranjero se incluirá en la renta a los efectos previstos en el apartado anterior e, igualmente, formará parte de la base imponible, aun cuando no fuese plenamente deducible.

? Cuando el contribuyente haya obtenido en el período impositivo varias rentas del extranjero, la deducción se realizará agrupando las procedentes de un mismo país salvo las rentas de establecimientos permanentes, que se computarán aisladamente por cada uno de los mismos.

? Cuando en la base imponible se computen dividendos o participaciones en los beneficios pagados por una entidad, se deducirá el impuesto efectivamente pagado por esta última respecto de los beneficios con cargo a los cuales se abonan los dividendos, en la cuantía correspondiente de tales dividendos, siempre que dicha cuantía se incluya en la base imponible del contribuyente.

? Si entre las rentas del contribuyente se incluyen dividendos o participaciones en beneficios de entidades no residentes en territorio español, que residan en un país con el que el Reino de España no tenga suscrito un convenio para evitar la doble imposición internacional, que le sea de aplicación y que contenga cláusula de intercambio de información, el contribuyente podrá optar por practicar una deducción para evitar la doble imposición internacional, alternativa e incompatible con la regulada en los apartados anteriores del presente artículo, del 18% de la parte de la base imponible que se corresponda con los citados dividendos o participaciones en beneficios.

—

Los contribuyentes que deban incluir en su base imponible determinadas rentas positivas obtenidas por entidades no residentes, tendrán derecho a deducir de la cuota íntegra los siguientes conceptos:

- Los impuestos o gravámenes de naturaleza idéntica o análoga a este Impuesto, efectivamente satisfechos, en la parte que corresponda a la renta positiva incluida en la base imponible.

- El impuesto o gravamen efectivamente satisfecho en el extranjero por razón de la distribución de los dividendos o participaciones en beneficios, sea conforme a un convenio para evitar la doble imposición o de acuerdo con la legislación interna del país o territorio de que se trate, en la parte que corresponda a la renta positiva incluida con anterioridad en la base imponible.

Cuando la participación sobre la entidad no residente sea indirecta a través de otra u otras entidades no residentes, se deducirá el impuesto o gravamen de naturaleza idéntica o análoga a este Impuesto efectivamente satisfecho por aquélla o aquéllas en la parte que corresponda a la renta positiva incluida con anterioridad en la base imponible.

Estas deducciones se practicarán aun cuando los impuestos correspondan a períodos impositivos distintos a aquél en el que se realizó la inclusión.

—

? La deducción para evitar la doble imposición, no podrá exceder de la cuota íntegra que corresponda pagar por el I. Sociedades, por la renta incluida en la base imponible.

? Tampoco podrá exceder, cuando se deduzcan impuestos satisfechos en el extranjero, de la cuota íntegra que correspondería pagar por la renta de que se trate, si hubiera sido obtenida por una entidad sometida a la normativa del Impuesto sobre Sociedades del Territorio Histórico de Álava.

? Las cantidades no deducidas por insuficiencia de cuota íntegra podrán deducirse de las cuotas íntegras de los periodos impositivos que concluyan en los treinta años inmediatos y sucesivos. Lo dispuesto en este apartado no será de aplicación a las cantidades deducidas conforme a lo previsto en el apartado 5 del L-12993124-60 (1)

(1) Apartado modificado por la L-25727099, con efectos para los períodos impositivos iniciados a partir del 01/01/2018

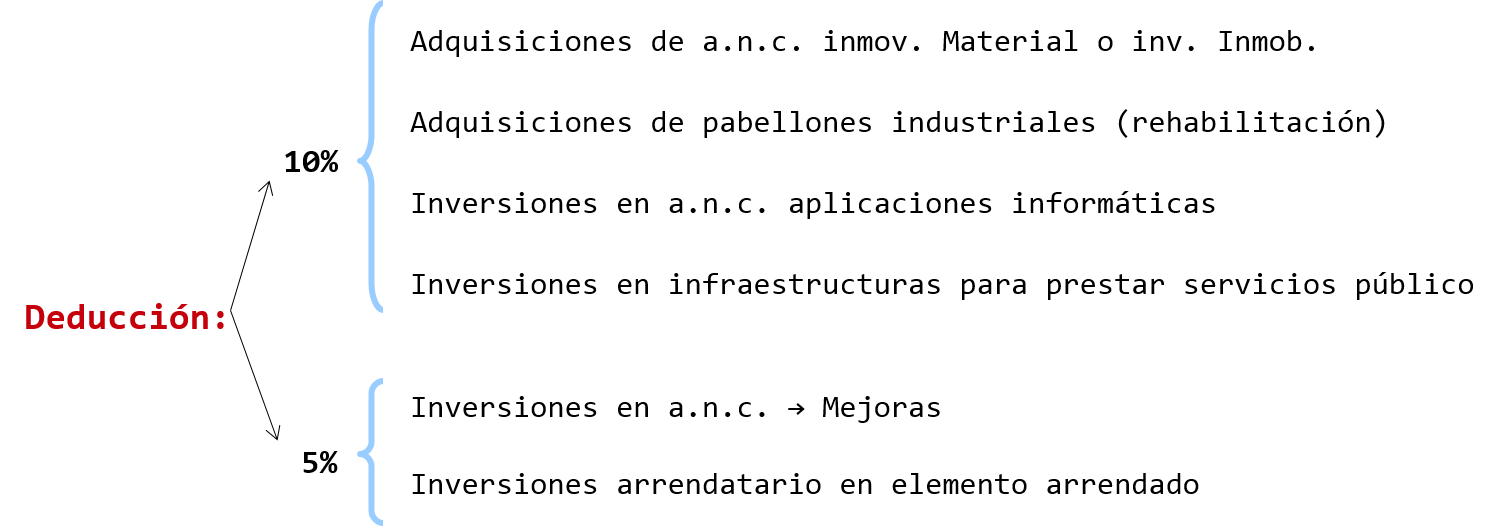

Deducción por inversiones en activos no corrientes nuevos en Álava art. 61 de Norma Foral 37/2013, de 13 de diciembre :

Darán derecho a practicar una deducción de la cuota líquida del 10% de su importe, las cantidades que se inviertan en los siguientes activos no corrientes, sin que se consideren como tales los terrenos, siempre que se encuentren afectos al desarrollo de la explotación económica;

- La adquisición de activos no corrientes nuevos que formen parte del inmovilizado material o de las inversiones inmobiliarias.

- La adquisición de pabellones industriales rehabilitados para su transmisión, la adquisición de pabellones industriales para su rehabilitación o la rehabilitación de pabellones industriales ya integrados en el activo de la empresa.

- Las inversiones en activos intangibles nuevos correspondientes a aplicaciones informáticas.

- Las inversiones que se realicen en infraestructuras construidas o adquiridas por la empresa concesionaria para prestar un servicio público vinculado al acuerdo de concesión, contabilizadas como inmovilizado intangible o como activo financiero desde la entrada en vigor de la Orden EHA/3362/2010, de 23 de diciembre.

—

Darán derecho a practicar una deducción de la cuota líquida del 5% de su importe, las cantidades que se inviertan en los siguientes activos no corrientes que cumplan los requisitos anteriores y se encuentren en los siguientes supuestos:

- Las inversiones que realicen los contribuyentes en elementos de su activo no corriente que tengan el tratamiento contable de mejoras.

- Las inversiones que realice el arrendatario en el elemento arrendado o cedido en uso en los supuestos de arrendamientos operativos.

—

Las inversiones mencionadas en los apartados anteriores deberán reunir las características y cumplir los requisitos siguientes:

- Que se contabilicen dentro del activo no corriente las cantidades invertidas.

- Que los activos en que consistan tales inversiones, a excepción de los equipos informáticos, tengan establecido, al menos, un período mínimo de amortización de 5 años, calculado en función del coeficiente máximo de amortización establecido en la tabla contenida en el apdo. 1 art. 17 de Norma Foral 37/2013, de 13 de diciembre .

- Que no tributen por el Impuesto Especial sobre Determinados Medios de Transporte, bien porque no estén sujetos o porque, estándolo, estén exentos, salvo que se trate de inversiones en vehículos automóviles de turismo adquiridos por entidades que, aun tributando por el citado Impuesto se dediquen con habitualidad al arrendamiento, sin posibilidad de opción de compra -"renting"-, de esos vehículos automóviles por tiempo superior a tres meses a una misma persona o entidad, durante un período de doce meses consecutivos, excepto que los mismos sean objeto de cesión a personas o entidades vinculadas, y siempre que esos vehículos automóviles se afecten exclusivamente al desarrollo de las actividades de alquiler referidas.

Que el importe del conjunto de activos objeto de la inversión supere en cada ejercicio el diez por ciento del importe de la suma de los valores netos contables preexistentes del activo no corriente que forme parte del inmovilizado material e inversiones inmobiliarias y del inmovilizado intangible correspondiente a aplicaciones informáticas y a las inversiones a que se refiere la letra d) del apartado 1 de este artículo, deduciendo las amortizaciones y pérdidas por deterioro de valor que se hubieran contabilizado, o en otro caso, que sea superior a cinco millones de euros.

A los efectos de determinar el valor contable, se atenderá al balance referido al último día del período impositivo inmediato anterior al del ejercicio en que se realice la inversión, sin computar el correspondiente al activo no corriente objeto de la inversión que se encuentre en curso a la mencionada fecha. (2)

(2) Apartado modificado por la L-25727099, con efectos para los períodos impositivos iniciados a partir del 01/01/2018 (en negrita se muestra el texto añadido por la modificación)

Deducción por actividades de investigación y desarrollo en Álava art. 62 de Norma Foral 37/2013, de 13 de diciembre :

NOVEDAD

Con la publicación de la Norma Foral 22/2019 de 13 de diciembre y con efectos del 1 de enero de 2019 se modifican diversos requisitos relativos a deducción por participación en proyectos de investigación y desarrollo o innovación tecnológica. Modificación del artículo 64 de la Norma Foral 37/2013 de 13 de diciembre.

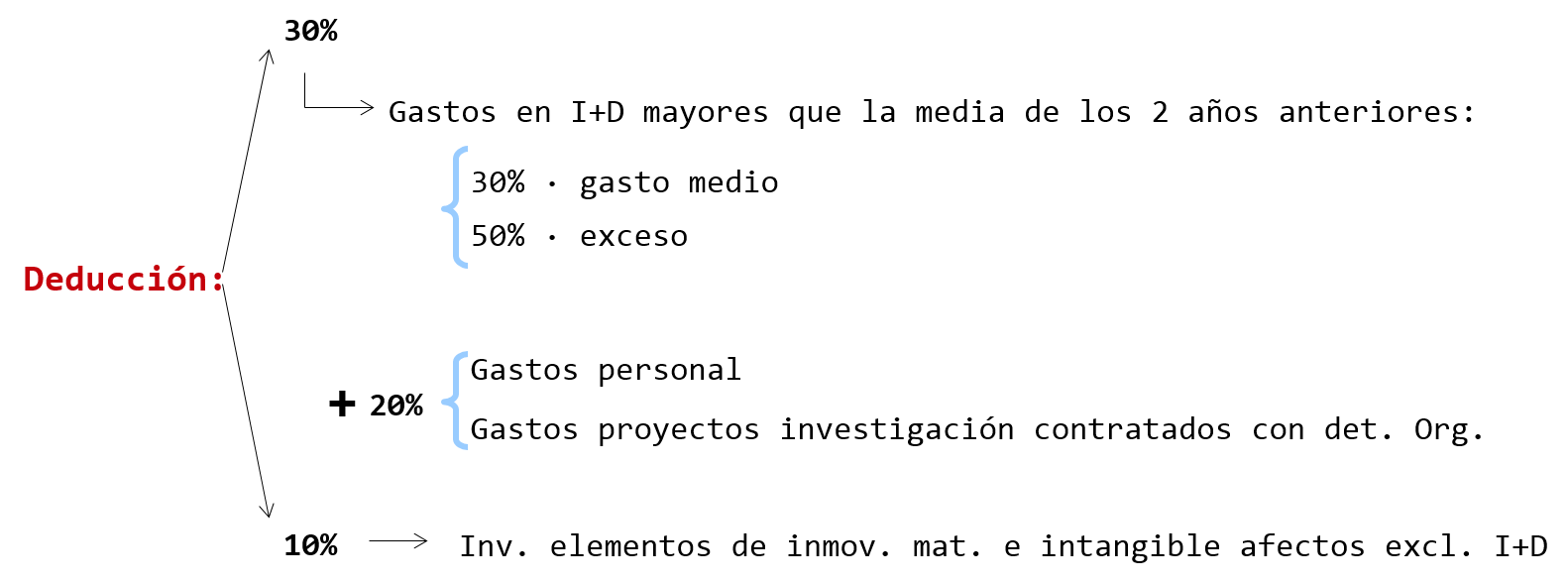

La realización de actividades de investigación y desarrollo dará derecho a practicar una deducción de la cuota líquida, en las condiciones establecidas en los art. 62,64 de Norma Foral 37/2013, de 13 de diciembre .

Los porcentajes de deducción son los siguientes:

- 30% de los gastos realizados en el período impositivo por este concepto. En caso de que los gastos realizados en la realización de actividades de investigación y desarrollo en el período impositivo sean mayores que la media de los efectuados en los dos años anteriores, se aplicará el porcentaje del 30% anterior hasta dicha media, y el 50% sobre el exceso respecto de la misma.

Además, se practicará una deducción adicional del 20% del importe de los siguientes gastos del período:- Los gastos de personal de la entidad correspondientes a investigadores cualificados adscritos en exclusiva a actividades de investigación y desarrollo.

- Los gastos correspondientes a proyectos de investigación y desarrollo contratados con Universidades, Organismos Públicos de Investigación o Centros Tecnológicos y Centros de Apoyo a la Innovación Tecnológica, reconocidos y registrados como tales.

- Los gastos de personal de la entidad correspondientes a investigadores cualificados adscritos en exclusiva a actividades de investigación y desarrollo.

- El 10% de las inversiones en elementos de inmovilizado material e intangible, excluidos los inmuebles y terrenos, siempre que estén afectos exclusivamente a las actividades de investigación y desarrollo.

? Exclusiones y reglas de interpretación: art. 64 de Norma Foral 37/2013, de 13 de diciembre

Deducción por actividades de innovación tecnológica en Álava art. 63 de Norma Foral 37/2013, de 13 de diciembre :

La realización de actividades de innovación tecnológica dará derecho a practicar una deducción de la cuota líquida del 15% para los supuestos previstos en las letras b) y c) del apartado 3 del artículo regulador de esta deducción y del 20% para los supuestos contemplados en las letras a) y d), de acuerdo con lo establecido en este artículo y en el art. 64 de Norma Foral 37/2013, de 13 de diciembre en cuanto a las exclusiones al concepto de I+D+i.

| SUPUESTO | DEDUCCIÓN |

| Diseño industrial e ingeniería de procesos de producción, que incluirán la concepción y la elaboración de los planos, dibujos y soportes destinados a definir los elementos descriptivos, especificaciones técnicas y características de funcionamiento necesarios para la fabricación, prueba, instalación y utilización de un producto, así como la elaboración de muestrarios textiles. | 15% |

| Adquisición de tecnología avanzada en forma de patentes, licencias, "know how" y diseños. No darán derecho a la deducción las cantidades satisfechas a personas o entidades vinculadas al contribuyente. La base correspondiente a este concepto no podrá superar la cuantía de un millón de euros | 15% |

| Proyectos cuya realización se encargue a Universidades, Organismos Públicos de investigación o Centros Tecnológicos y Centros de Apoyo a la Innovación Tecnológica, reconocidos y registrados como tales | 20% |

| Obtención del certificado de cumplimiento de las normas de aseguramiento de la calidad de la serie ISO 9000, ISO 14000, GMP o similares, sin incluir aquellos gastos correspondientes a la implantación de dichas normas | 20% |

? También formarán parte de la base de deducción, los gastos de innovación tecnológica correspondientes a actividades realizadas en otros Estados miembros de la Unión Europea o del Espacio Económico Europeo.

? Exclusiones y reglas de interpretación: art. 64 de Norma Foral 37/2013, de 13 de diciembre

Deducción por inversiones y gastos vinculados a proyectos que procuren el desarrollo sostenible, la conservación y mejora del medio ambiente y el aprovechamiento más eficiente de fuentes de energía en Álava art. 65 de Norma Foral 37/2013, de 13 de diciembre :

Los contribuyentes podrán deducir de la cuota líquida un 30% del importe de las inversiones realizadas en los equipos completos definidos en la Orden del Departamento correspondiente del Gobierno Vasco por la que se aprueba el Listado Vasco de Tecnologías Limpias.

Los contribuyentes podrán deducir de la cuota líquida un 15% del importe de:

- Las inversiones realizadas en activos nuevos del inmovilizado material y los gastos incurridos en la limpieza de suelos contaminados en el ejercicio para la realización de aquellos proyectos que hayan sido aprobados por organismos oficiales del País Vasco.

- Las inversiones realizadas en activos nuevos del inmovilizado material necesarios en la ejecución aplicada de proyectos que tengan como objeto alguno o algunos de los que se indican seguidamente, dentro del ámbito del desarrollo sostenible y de la protección y mejora medioambiental:

- Minimización, reutilización y valorización de residuos.

- Movilidad y Transporte sostenible.

- Regeneración medioambiental de espacios naturales consecuencia de la ejecución de medidas compensatorias o de otro tipo de actuaciones voluntarias.

- Minimización del consumo de agua y su depuración.

- Empleo de energías renovables y eficiencia energética.

- Minimización, reutilización y valorización de residuos.

Deducción por creación de empleo en Álava art. 66 de Norma Foral 37/2013, de 13 de diciembre :

Deducción modificada por la L-25727099, con efectos para los períodos impositivos iniciados a partir del 01/01/2018

Será deducible de la cuota líquida el 25% del salario anual bruto con un límite de 5.000€ por cada persona contratada, durante el período impositivo, con contrato laboral de carácter indefinido y con salario superior al salario mínimo interprofesional, vigente en el momento de la contratación, incrementado en un 70%.

? Cuando la persona contratada se encuentre incluida en alguno de los colectivos de especial dificultad de inserción en el mercado de trabajo, en los términos que se determinen reglamentariamente, la cantidad deducible será el doble de la que resulte deducible de acuerdo con lo señalado anteriormente.

? En el caso de personas trabajadoras con contrato a tiempo parcial el importe de la deducción será proporcional a la jornada desempeñada por la persona trabajadora, respecto de la jornada completa.

REQUISITOS

Para la aplicación de la deducción establecida en el apartado anterior será necesario que no se reduzca el número de personas trabajadoras con contrato laboral indefinido existente a la finalización del período impositivo en que se realiza la contratación durante los períodos impositivos concluidos en los tres años inmediatos siguientes, y que ese número de personas trabajadoras sea superior al existente al principio del período impositivo en que se genera la deducción, al menos, en las mismas unidades que el número de contratos que dan derecho a la misma.

Además el número de personas trabajadoras con contrato laboral indefinido del último ejercicio a que se refiere el apartado anterior deberá ser superior al existente en el período impositivo anterior a aquél en que se realizaron dichas contrataciones, al menos, en el mismo número de contratos que generaron la deducción.

Lo dispuesto en este apartado deberá cumplirse tanto en relación a las personas trabajadoras con contrato laboral indefinido, como a los dos grupos de personas trabajadoras mencionados anteriormente (colectivos de especial dificultar de inserción en el mercado de trabajo / personas trabajadoras con contrato a tiempo parcial), en las condiciones que se establezcan reglamentariamente.

En los supuestos de suspensión de la relación laboral o de reducción de la jornada de trabajo a que se refiere el artículo 47 del Estatuto de los Trabajadores, se diferirá el cumplimiento de los requisitos a que se refiere el presente apartado hasta el momento en que la suspensión de la relación laboral o la reducción de la jornada de trabajo, deje de surtir efectos.

Tampoco se computará la reducción del número de personas trabajadoras con contrato laboral indefinido cuando la empresa vuelva a contratar a un número igual de personas trabajadoras en el plazo de dos meses desde la extinción de cada relación laboral, siendo de aplicación a esos nuevos contratos lo dispuesto en el último párrafo del apartado siguiente.

Asimismo será necesario que, durante los períodos impositivos concluidos en los tres años inmediatos siguientes a la finalización del período impositivo en que se realiza la contratación, el salario imputable a la persona trabajadora que ha generado la deducción se mantenga o aumente.

? En el caso de incumplimiento de los requisitos establecidos en el apartado 2 de este artículo, el contribuyente deberá incluir, en la autoliquidación correspondiente al período impositivo en que se hubiera producido el incumplimiento, la cuota derivada de la deducción junto con los intereses de demora correspondientes.

Cuando no se cumpla en su totalidad el mantenimiento del número de personas trabajadoras con contrato laboral indefinido, el contribuyente deberá adicionar a la cuota del período impositivo en que tal circunstancia se produzca la parte proporcional de la deducción que se corresponda con el número de personas trabajadoras o fracción que no se hubiera mantenido, junto con sus correspondientes intereses de demora.

A los efectos del cálculo del número de personas trabajadoras, la que tengan contrato laboral indefinido a tiempo parcial se computarán en la proporción que resulte de la jornada desempeñada por la persona trabajadora respecto de la jornada completa.

En el supuesto de que en los períodos impositivos iniciados en los tres años siguientes a la finalización del período impositivo de formalización del contrato que genere el derecho a la deducción, el contribuyente formalice un nuevo contrato de trabajo que cumpla los requisitos para generar derecho a deducción y sea necesario para consolidar el derecho a la aplicación de la deducción generada en un ejercicio anterior, tal contrato de trabajo no generará derecho a la deducción en la parte que resulte necesaria para la referida consolidación.

La realización de operaciones de fusión, escisión y transformación de sociedades y empresas individuales para la creación de nuevas sociedades no dará lugar, por sí misma, a la aplicación de esta deducción.

Deducción de las retenciones e ingresos a cuenta art. 68 de Norma Foral 37/2013, de 13 de diciembre :

Serán deducibles de la cuota efectiva:

- Las retenciones, excepto las que correspondan a rentas que no se integren en la base imponible por aplicación de lo dispuesto en el apartado 3 del art. 39 de Norma Foral 37/2013, de 13 de diciembre .

- Los ingresos a cuenta.

- Los pagos fraccionados (3)

? Cuando el importe total de dichos conceptos supere el de la cuota efectiva, la Administración tributaria procederá a devolver, de oficio, el exceso.

(3) Apartado modificado por la L-25727099, con efectos para los períodos impositivos iniciados a partir del 01/01/2018 (en negrita se muestra el texto añadido por la modificación)

La suma de todas las deducciones previstas en los L-12993124-61, L-12993124-65, L-12993124-66, L-12993124-68 , no podrán exceder del 35% de la cuota líquida. (Nota: el 35% opera con efectos para los períodos impositivos iniciados a partir de 01/01/2018)

LIBROS Y CURSOS RELACIONADOS

Preguntas y casos acerca del Impuesto sobre sociedades para la campaña 2023

Dpto. Documentación Iberley

15.30€

14.54€

+ Información

Comentarios a la Ley 11/2021 de medidas de prevención y lucha contra el fraude fiscal

V.V.A.A

17.00€

16.15€

+ Información

Aspectos jurídicos de la política comercial común en la Unión Europea

Carlos Francisco Molina del Pozo

12.75€

12.11€

+ Información

La política regional y la política de cohesión en el ámbito del derecho de la Unión Europea

Carlos Francisco Molina del Pozo

17.00€

16.15€

+ Información